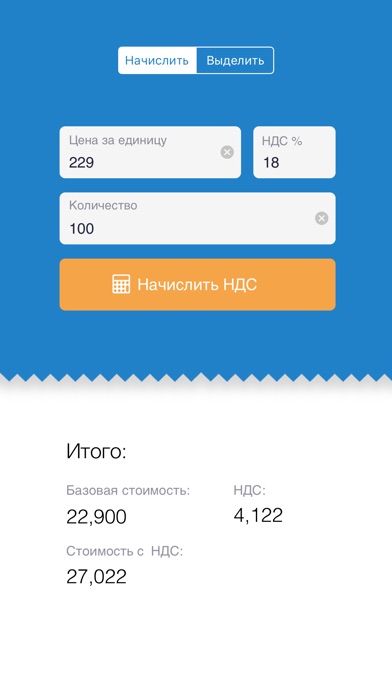

Вы можете начислять и выделять налог на добавочную стоимость исходя из налоговых ставок указанных в ст.164 НК РФ на определенное количество услуг, либо товаров.

Вы можете начислять и выделять налог на добавочную стоимость исходя из налоговых ставок указанных в ст.164 НК РФ на определенное количество услуг, либо товаров.